Merancang Pensiun yang Bermartabat

Pensiun bukan akhir dari produktivitas, melainkan fase baru untuk menikmati hidup tanpa kekhawatiran finansial.

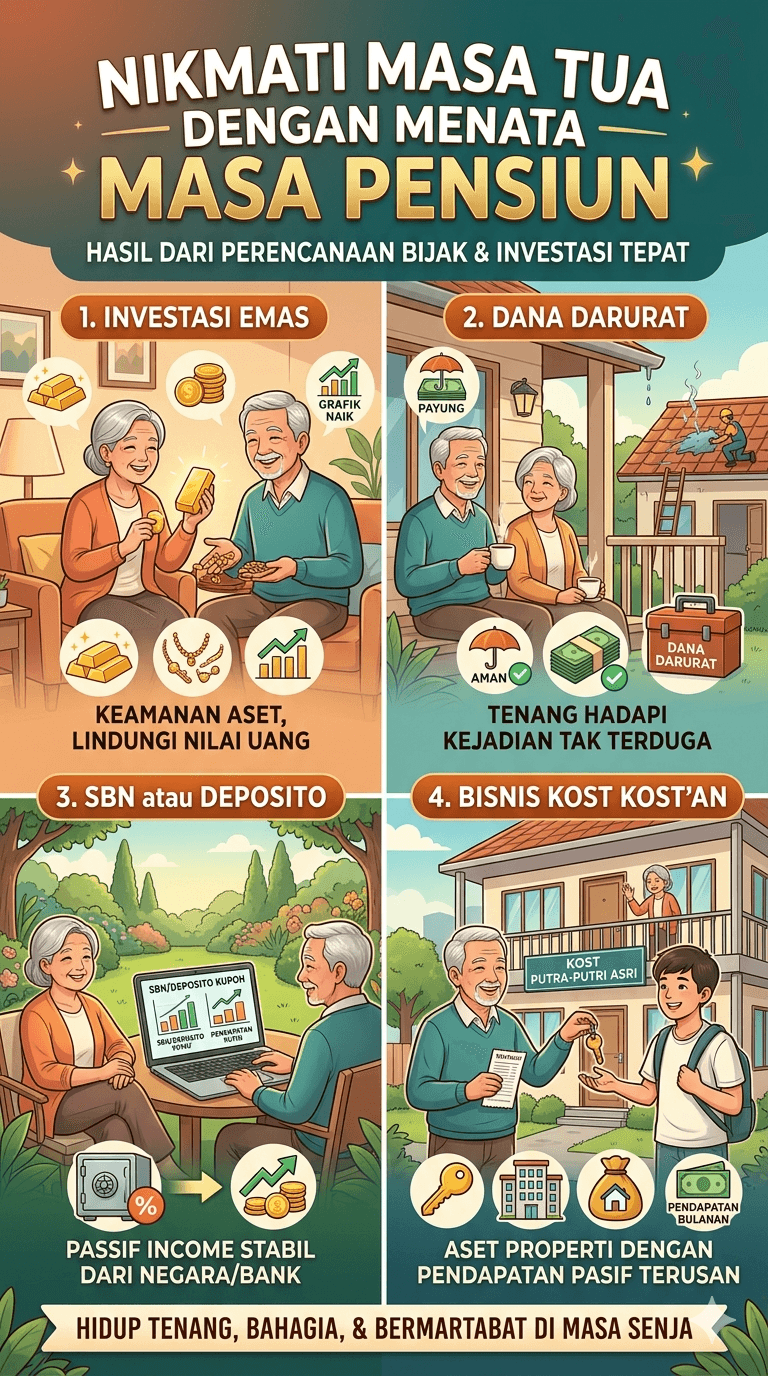

Strategi Aset untuk Hari Tua

Gunakan kombinasi aset yang tepat untuk melindungi nilai kekayaan dan menghasilkan pendapatan pasif yang stabil.

1. Investasi Emas

Penjaga nilai kekayaan dan pelindung dari inflasi jangka panjang.

- Aset 'Safe Haven' saat ekonomi tidak stabil.

- Mudah dicairkan (likuiditas tinggi).

- Nilai intrinsik yang tetap terjaga.

- Cocok untuk dana cadangan darurat.

2. Dana Darurat

Jaring pengaman utama agar tidak menjual aset investasi di waktu yang salah.

- Target: 12-24 bulan pengeluaran pensiun.

- Disimpan di instrumen likuid (RDPU/Tabungan).

- Proteksi dari biaya medis tak terduga.

- Ketenangan pikiran maksimal.

3. SBN atau Deposito

Instrumen pendapatan tetap dengan risiko yang sangat rendah.

- SBN (ORI/SR) dijamin Negara 100%.

- Kupon/bunga rutin setiap bulan.

- Menjaga modal pokok tetap utuh.

- Alternatif deposito yang menguntungkan.

4. Bisnis Kost-kostan

Mesin penghasil arus kas (cash flow) aktif dari aset properti.

- Pendapatan sewa rutin yang stabil.

- Potensi kenaikan nilai aset properti.

- Aset fisik yang nyata dan terukur.

- Bisa dikelola secara mandiri atau didelegasikan.

Membangun Passive Income Riil

Memasuki masa pensiun, memiliki aset yang menghasilkan **arus kas bulanan** sangatlah krusial. Bisnis kost-kostan adalah salah satu favorit masyarakat Indonesia karena:

Permintaan yang Konstan

Kebutuhan tempat tinggal dekat pusat bisnis atau kampus selalu ada.

Lindung Nilai Ganda

Mendapatkan uang sewa sekaligus kenaikan harga tanah (apresiasi aset).

Strategi Penarikan Dana (Withdrawal)

Mengumpulkan dana adalah langkah pertama. Mengetahui cara menariknya tanpa menghabiskan pokok adalah kunci keberlanjutan masa pensiun Anda.

Aturan 4% (4% Rule)

Titik awal yang populer.

Tarik 4% dari total portofolio di tahun pertama, lalu sesuaikan dengan inflasi. Cocok jika aset didominasi saham dan obligasi.

Hidup dari Arus Kas

Fokus pada Dividen/Sewa.

Hanya gunakan pendapatan yang dihasilkan aset (sewa kost, kupon SBN, dividen saham) tanpa menyentuh modal pokok.

Strategi Ember (Bucket)

Mengelola likuiditas jangka pendek.

Pisahkan dana 1-3 tahun ke deposito/tabungan. Sisanya tetap di investasi pertumbuhan agar terus berkembang.